На данном этапе при оформлении импорта из Китая в Россию уже заключен внешнеторговый контракт, отправлена предоплата китайскому поставщику, отправлена справка о валютной операции в банк, растаможен товар, оплачен НДС, посчитаны все дополнительные расходы (все пошагово расписано в предыдущей статье). Теперь нужно приступить к следующим действиям.

Содержание

Шаг 8. Принять к учету импортный товар

Товары к бухучету принимается по фактической себестоимости (п. 9 ФСБУ 5/2019). В фактическую стоимость запаса входят следующие расходы:

- стоимость контракта за вычетом возмещаемых налогов;

- дополнительные расходы покупателя, не включенные в стоимость сделки;

- таможенные пошлины и сборы;

- акцизы (для подакцизных товаров);

- оценочное обязательство по демонтажу, утилизации запасов и восстановлению окружающей среды.

В бухучете формирование стоимости товара отражается проводками:

Дебет 41 Кредит 60 – отражена стоимость товара ;

Дебет 44 Кредит 60 – приняты услуги по транспортировке товара;

Дебет 44 Кредит 60 – отражены посреднические услуги по приобретению товара (при приобретении товара через посредника);

Дебет 44 Кредит 76 субсчет «Расчеты с таможней» – начисление таможенной пошлины ;

Дебет 41 Кредит 44 – формирование стоимости товара с учетом расходов, связанных с приобретением;

Дебет 41 Кредит 19 субсчет «Акцизы» – включена в себестоимость ввезенного товара сумма акциза.

Шаг 9. Принять к вычету таможенный НДС

Уплаченный на таможне НДС при импорте товаров из стран можно принять к вычету.

Условия для вычета

Право на вычет НДС, уплаченного на таможне, возникает в том квартале, когда товары были приняты на учет, и сохраняется в течение трех лет.

В какой момент возникает право на вычет таможенного НДС

НДС можно принять к вычету при соблюдении следующих условий:

- товар приобретен для операций, облагаемых НДС;

- организация применяет ОСН или ЕСХН и не воспользовалась освобождением от НДС;

- товар оприходован на баланс организации;

- факт уплаты НДС подтвержден.

НДС принимается к вычету, если ввезенный товар помещен соответствует одной из следующих таможенных процедур (согласно 1, 2 статьи 171 и пунктов 1, 1.1 статьи 172 НК.)

- выпуск для внутреннего потребления;

- переработка для внутреннего потребления;

- временный ввоз;

- переработка вне таможенной территории.

Принятие на учет ТМЦ – это момент, когда их стоимость отражена на счете 10 «Материалы» или счете 41 «Товары» с оформлением соответствующих первичных документов (например, приходного ордера по форме № М-4, товарной накладной по форме № ТОРГ-12). Причем, если товары, приобретенные в рамках одного договора, организация получает отдельными партиями, вычет НДС она вправе применять только по фактически поступившим товарам. Подтверждает такой вывод Минфин в письме от 30.07.2009 № 03-07-11/188.

Суммы ввозного НДС могут быть заявлены к вычету частями в течение трех лет после принятия товаров на учет. Исключение – если налог уплачен при ввозе основных средств или оборудования к установке. В этом случае разбить вычет на части нельзя (п. 1 ст. 172 НК РФ, письмо Минфина от 26.01.2018 № 03-07-08/4269).

Особые моменты связанные с переходом права собственности

При оприходовании импортных товаров необходимо учитывать особенности, касаемые определения перехода права собственности на товары от продавца к покупателю.

Этот момент должен быть зафиксирован во внешнеторговом контракте. Если такой оговорки нет, то датой перехода права собственности будет являться момент исполнения продавцом своего обязательства по поставке товара. Как правило, этот момент связывают с переходом рисков от продавца к покупателю, который, в свою очередь, определяется по положениям Международных правил толкования торговых терминов «ИНКОТЕРМС 2010».

Если импортные товары растаможены, но право собственности на них к покупателю еще не перешло, покупатель временно не может распоряжаться этими товарами по своему усмотрению. В таких случаях товар, как правило, принимают к учету за балансом. Например, приходуют на счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». В этом случае покупатель тоже имеет право на вычет НДС, уплаченного на таможне. Такой вывод можно сделать из писем Минфина от 22.07.2016 № 03-03-06/1/42943 и ФНС от 26.01.2015 № ГД-4-3/911.

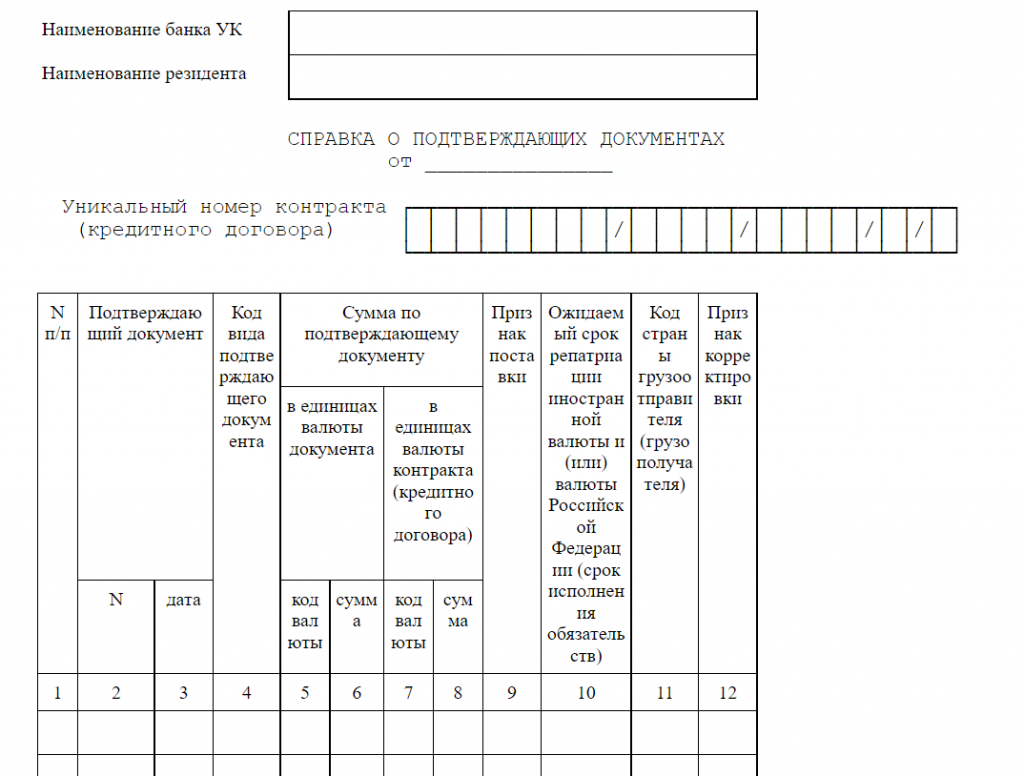

Шаг 10. Отправить справку о подтверждающих документах после поступления товаров при импорте из Китая в Россию

Согласно подпунктов 8.2.1 и 8.2.2, пункт 8.3 Инструкции ЦБ от 16.08.2017 № 181-И необходимо не позднее 15 рабочих дней после месяца, в котором таможня проставила на документах дату выпуска ввозимых или вывозимых товаров предоставить в банк справку о подтверждающих документах.

Выглядит она следующим образом

Заключение и рекомендации

Мы пошагово расписали все этапы оформления импорта из Китая в Россию со всеми нюансами. Надеемся, что данная статья была полезна для вас. Будем благодарны если перешлете ее другим людям, кому она будет полезна, а также если оставите свой комментарий к данной статье.

Мы будем рады взять вашу организацию на бухгалтерское обслуживание, что бы вы не задумывались о нюансах импорта, а занимались только развитием бизнеса. Заявку на обслуживание можно отправить по ссылке.

На сегодняшний день все большую популярность набирает заключение договоров с Читать далее

После заключения внешнеторгового контракта, отправки китайскому поставщику предоплаты и формирования Читать далее